Questo articolo è stato pubblicato originariamente da WisdomTree il 28 luglio 2025. Scritto da Pierre Debru.

Punti di forza

- La tregua tariffaria, il dollaro più debole e i tagli ai tassi della Banca Centrale Europea (BCE) hanno favorito un ampio rimbalzo nel secondo trimestre. Growth & Momentum ha superato tutti gli altri fattori, mentre High Dividend e Min-Vol sono rimasti indietro.

- Da un anno all'altro, il testimone della leadership è passato a Value e Size, in particolare in Europa e nei Mercati Emergenti (EM), evidenziando una rotazione ciclica e la prima significativa ripresa delle small-cap da anni, mentre Quality è scivolato in fondo alla classifica.

- In prospettiva, saranno decisivi i percorsi divergenti delle banche centrali: un contesto di soft landing potrebbe mantenere la crescita/momentum degli Stati Uniti, estendendo al contempo la forza dell'Europa e delle EM Value-Size, ma una recrudescenza dei dazi o dell'inflazione farebbe virare la domanda verso fattori difensivi di qualità, rendimento e bassa volatilità.

Guardando al secondo trimestre del 2025, i titoli azionari globali hanno registrato un'ottima performance nel secondo trimestre del 2025, grazie alla pausa di 90 giorni sui nuovi "dazi reciproci" statunitensi che ha riacceso la propensione al rischio e ha aiutato l'MSCI World a registrare un rendimento dell'11,5%. L'MSCI USA ha registrato un rendimento quasi identico, pari all'11,2%, mentre i Mercati Emergenti (EM) hanno beneficiato di una forte crescita, pari al 12,0%. L'Europa, invece, dopo un inizio forte, ha ceduto il 2,5%. Il rally del 1° trimestre ha fatto sì che il bilancio annuale sia del 9,5% per le azioni mondiali, del 6,1% per gli USA, dell'8,5% per l'Europa e del 15,3% per gli EM.

La pausa politica è stata rafforzata da una stampa dell'inflazione di base più morbida e da un calo del 10% dell'indice del dollaro, il più forte trimestre consecutivo in tre decenni. Nel frattempo, la Banca Centrale Europea ha effettuato tagli di 25 punti base in aprile e giugno, portando il tasso di deposito al 2%, mentre la Federal Reserve (Fed) statunitense è rimasta in attesa nonostante l'intensificarsi delle richieste politiche di un ciclo di allentamento di 300 punti base.

Dal punto di vista dei fattori:

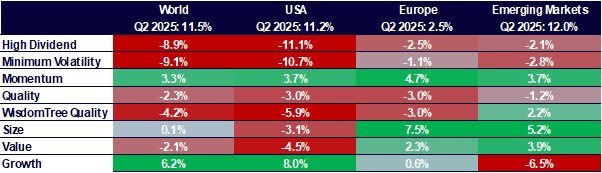

- La crescita e il momentum hanno guidato il secondo trimestre grazie alla forza dell'AI-capex nelle azioni globali e statunitensi. Tutti gli altri fattori hanno faticato in queste regioni.

- Il Value è il vincitore globale del 2025 (+7,2% rispetto all'MSCI World) grazie al vento di coda del dollaro, mentre il Quality è il ritardatario (-3,3% rispetto all'MSCI World).

- Divergenze regionali: La performance poco significativa dell'Europa nel 2° trimestre ha nascosto un forte impulso delle dimensioni; gli EM hanno registrato un'impennata del valore e delle dimensioni grazie all'allentamento delle politiche.

Questa puntata della WisdomTree Quarterly Equity Factor Review esamina il comportamento dei fattori azionari nel secondo trimestre e il loro potenziale impatto sui portafogli degli investitori.

Performance trimestrali in evidenza: tariffe, tecnologia e rilancio delle dimensioni

Le pause tariffarie e l'indebolimento del dollaro hanno spinto al rialzo i titoli azionari, con una riaccelerazione delle mega-cap tecnologiche negli Stati Uniti e un rimbalzo sensibile ai tassi nei Paesi emergenti. L'Europa ha perso terreno a causa delle revisioni degli utili e i nomi dell'energia hanno sottoperformato nonostante l'allentamento della Banca Centrale Europea (BCE).

Sul fronte dei fattori, il secondo trimestre ha mostrato una forte rotazione da Value a Growth:

- Growth e Momentum prosperano grazie ai guadagni dell'IA: i risultati da blockbuster del secondo trimestre dei "Magnifici 7" hanno fatto crescere Growth negli Stati Uniti e a livello globale; Momentum è stato il più consistente e ha aggiunto il 3-5 % in tutte le regioni.

- I fattori di rischio si ritirano: l'attenuazione della volatilità e le curve dei rendimenti più piatte danneggiano i titoli High Dividend e Min-Vol.

- Ritorno delle dimensioni in Europa e nei paesi emergenti: i rendimenti reali più bassi e l'ottimismo tariffario hanno favorito i settori industriali europei e gli esportatori dei paesi emergenti, spingendo le dimensioni.

- Sacche di forza del valore: I titoli value hanno battuto i mercati emergenti e l'Europa grazie al miglioramento dei settori ciclici, anche se negli Stati Uniti sono rimasti indietro a causa del predominio del settore tecnologico.

Figura 1: sovraperformance dei fattori azionari nel 4° trimestre 2024 nelle varie regioni

Fonte: WisdomTree, Bloomberg: WisdomTree, Bloomberg. Dal 31 marzo 2024 al 30 giugno 2025. Calcolato in dollari USA per tutte le regioni, tranne che per l'Europa, dove i calcoli sono in euro. La performance storica non è indicativa di quella futura e gli investimenti possono diminuire di valore.

H1 in rassegna: Valore in ascesa, qualità in ritirata

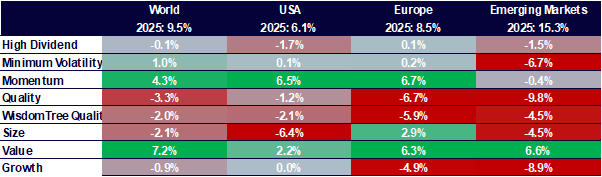

Nonostante gli allarmi tariffari, le azioni globali hanno guadagnato il 9,5% nell'ultimo anno, grazie alla disinflazione e ai tagli dei tassi di inizio ciclo al di fuori degli Stati Uniti. L'allentamento cumulativo di 200 punti base della BCE contrasta con una Fed in pausa, ampliando i differenziali di tasso e sostenendo gli asset non statunitensi, che hanno portato a un forte aumento dell'8,5% dell'MSCI Europe e del 15,3% dell'MSCI Emerging Markets nell'ultimo anno.

Sul fronte dei fattori, Value ha dominato nell'H1:

- Leadership del Global Value: i ciclici e i finanziari meno costosi sono cresciuti grazie all'aumento della crescita nominale e all'indebolimento del dollaro, facendo salire il Value del 6-7% al di sopra dei benchmark a livello mondiale.

- Momentum è ancora potente negli Stati Uniti e in Europa: le revisioni sostenute degli utili hanno mantenuto Momentum in cima alle classifiche regionali, anche se la crescita si è raffreddata nel 1° trimestre.

- Qualità sotto pressione: l' aumento dei premi per il rischio di duration e l'affievolirsi della domanda di beni rifugio per le mega-cap hanno reso la qualità più debole ovunque, al di fuori di un periodo più avverso al rischio intorno a febbraio/marzo.

- Le small cap sono ancora divise: Le dimensioni hanno beneficiato di una ripresa in Europa e nei paesi emergenti, ma restano sottotono negli Stati Uniti (-6,4%), dove persiste l'incertezza politica.

Figura 2: sovraperformance dei fattori azionari da un anno all'altro nelle varie regioni

Fonte: WisdomTree, Bloomberg: WisdomTree, Bloomberg. Dal 31 dicembre 2024 al 30 giugno 2025. Calcolato in USA. La performance storica non è indicativa di quella futura e gli investimenti possono diminuire di valore.

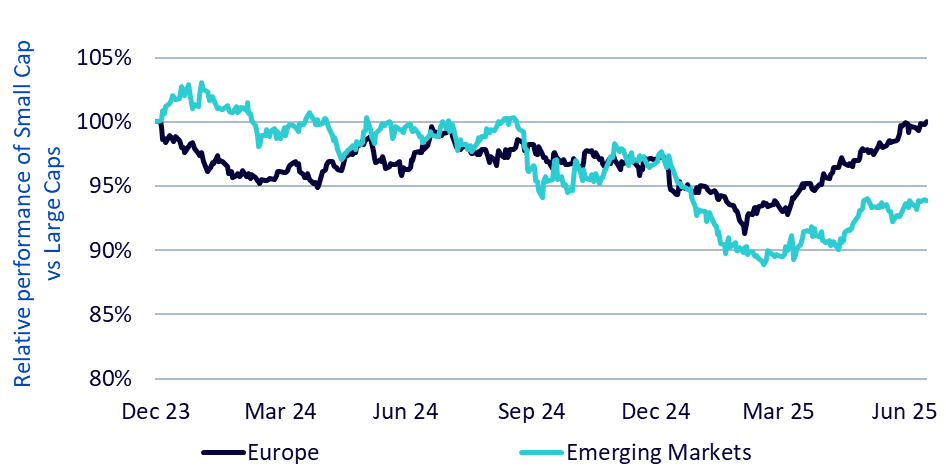

Le dimensioni tornano a colpire: I tagli ai tassi stanno dando il via a una rinascita delle small-cap?

Dopo anni di abbandono, le small e mid cap stanno finalmente superando le large cap in Europa e nei Paesi emergenti, grazie ai tagli di 25 punti base effettuati dalla BCE in aprile e giugno e a un contesto più morbido per il dollaro USA. L'MSCI Europe Small Cap è in rialzo dell'11,7% su base annua, contro l'8,7% dell'MSCI Europe e solo lo 0,4% del Russell 2000. Nel complesso, le valutazioni più convenienti e l'aumento del beta degli utili grazie alla domanda interna sono alla base di questa potenziale ripresa dei titoli.

Negli EM, l'allentamento delle politiche e il rimbalzo dei semiconduttori in Corea/Taiwan hanno portato l'MSCI EM Small Cap a +19% rispetto al +13,8% dell'MSCI EM dall'inizio del 2° trimestre.

Figura 3: Le small cap hanno dominato negli ultimi tre o quattro mesi in Europa e nei Mercati Emergenti

Fonte: WisdomTree, Bloomberg: WisdomTree, Bloomberg. Dal 31 dicembre 2023 al 15 luglio 2025. Calcolato in USD per gli EM e in EUR per l'Europa. Il grafico rappresenta il differenziale di performance (calcolato come rapporto della performance normalizzata dei due indici) tra MSCI Europe Small Cap net e MSCI Europe net per una linea e MSCI EM Small cap net e MSCI EM net per l'altra. La performance storica non è indicativa di quella futura e gli investimenti possono diminuire di valore.

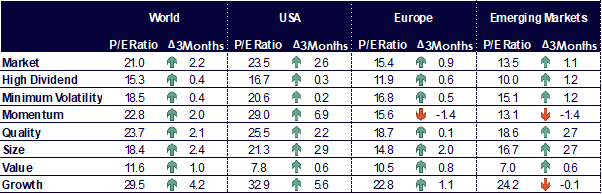

La crescita rimane molto costosa in tutti i settori

La valutazione è aumentata in modo pressoché generalizzato nel 2° trimestre del 2025, con Crescita, Dimensione e Qualità che hanno registrato aumenti per lo più superiori al mercato, mentre la valutazione di altri fattori ha subito aumenti più contenuti. Il Momentum in Europa e nei Mercati Emergenti rappresenta un'eccezione alla regola, con evidenti cali di valutazione nel trimestre.

Figura 4: Evoluzione storica del rapporto prezzo/utile dei fattori azionari

Fonte: WisdomTree, Bloomberg: WisdomTree, Bloomberg. Al 30 giugno 2025. La performance storica non è indicativa di quella futura e gli investimenti possono diminuire di valore.

Posizionamento per un secondo tempo divergente

Con la politica statunitense ancora dipendente dai dati, la BCE a metà ciclo in modalità di allentamento e diverse banche centrali dei Paesi emergenti che hanno già effettuato tagli, gli investitori si trovano di fronte a una mappa macro sempre più asincrona. Uno scenario di atterraggio morbido - graduale disinflazione, crescita modesta e nessuna nuova escalation tariffaria potrebbe:

- Sostenere la leadership di Growth & Momentum negli Stati Uniti se gli investimenti e gli utili dell'AI continuano a essere superiori.

- Estendere il recupero della dimensione Value in Europa e negli EM, poiché i ciclici più economici beneficiano di una politica più favorevole e di un dollaro più debole.

Al contrario, una recrudescenza dei dazi o un'inflazione americana persistente consigliano una copertura selettiva della qualità, dei dividendi elevati e dei Min-Vol.

Di fronte a un mercato di questo tipo, gli investitori potrebbero considerare un bilanciere tra Quality Growth (per gli investitori secolari composti) e Smaller Cap Value (per il beta ciclico). Potrebbe essere utile anche un sovrappeso di European Value e EM Momentum, dove l'allentamento monetario è più avanzato.

Il mondo è rappresentato dall'indice MSCI World net TR. Gli Stati Uniti sono rappresentati dall'indice MSCI USA net TR. L'Europa è rappresentata dall'indice MSCI Europe net TR. I mercati emergenti sono rappresentati dall'indice MSCI Emerging Markets net TR. La volatilità minima è rappresentata dall'indice MSCI Min Volatility net total return. La qualità è rappresentata dall'indice MSCI Quality net total return.

Momentum is proxied by the relevant MSCI Momentum net total return index. High Dividend is proxied by the relevant MSCI High Dividend net total return index. Size is proxied by the relevant MSCI Small Cap net total return index. Value is proxied by the relevant MSCI Enhanced Value net total return index. WisdomTree Quality is proxied by the relevant WisdomTree Quality Dividend Growth Index.

Le informazioni contenute nel sito mexem.com hanno uno scopo puramente informativo. Non devono essere considerate come consigli di investimento. L'investimento in azioni comporta dei rischi. La performance passata di un titolo non è un indicatore affidabile della sua performance futura. Consultare sempre un consulente finanziario o fonti fidate prima di prendere qualsiasi decisione di investimento.

Read the original article on WisdomTree.

-(1)%201%20(4).png)