Questo articolo è stato pubblicato originariamente da WisdomTree il 30 ottobre 2025. Scritto da Nitesh Shah.

Punti di forza

- L'argento tocca i massimi storici, ma il rally sembra sostenibile. I prezzi hanno raggiunto il massimo storico di 53,89 $/oz nell'ottobre 2025, superando il picco del 2011. A differenza del picco del 2011, questa impennata è sostenuta da solidi fondamentali: mercati fisici ristretti, una solida domanda di investimento e la continua forza dell'oro in un contesto di incertezza macroeconomica.

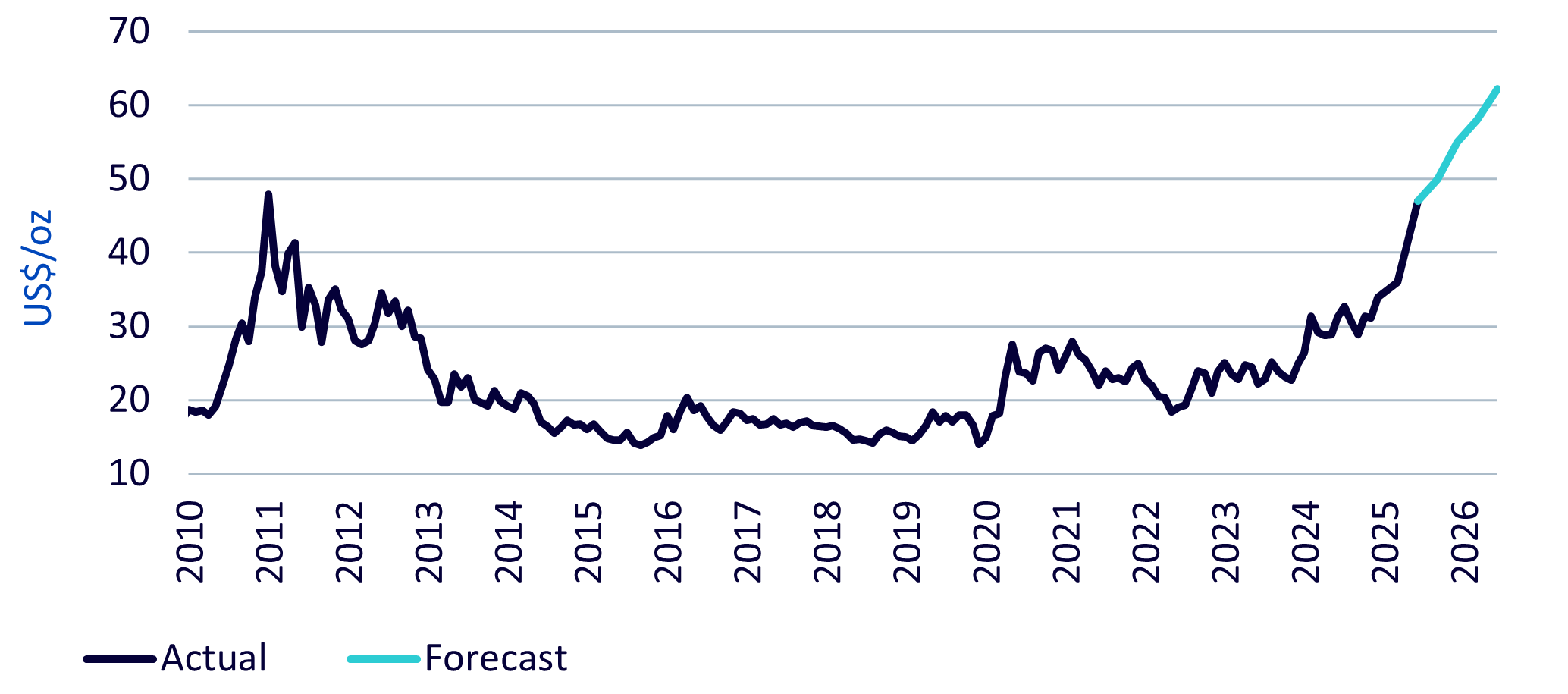

- Le previsioni indicano un ulteriore rialzo fino al 2026. Con l'oro che dovrebbe raggiungere i 4.530 $/oz entro il terzo trimestre del 2026, i nostri modelli suggeriscono che l'argento potrebbe salire a circa 62 $/oz. La crescita dell'offerta rimane limitata, in quanto l'argento è principalmente un sottoprodotto dell'estrazione dei metalli di base, mentre la domanda industriale, in particolare quella del fotovoltaico, continua ad espandersi nonostante il risparmio di efficienza.

- La ristrettezza del mercato e l'incertezza politica aggiungono slancio. I mercati di Londra e Mumbai stanno sperimentando una carenza fisica, con prezzi spot che scambiano a premi pluridecennali. Il timore che gli Stati Uniti possano classificare l'argento come "minerale critico" ha portato a movimenti preventivi delle scorte e a speculazioni tariffarie.

Il 16 ottobre 2025 i prezzi dell'argento hanno raggiunto il massimo storico di 53,89 $/oz, superando il precedente picco del 2011. A differenza del fugace rally del 2011, riteniamo che il mercato odierno sia sostenuto da solidi fondamentali, ponendo le basi per ulteriori guadagni nel corso del prossimo anno.

Argento: un gioco di leva sull'oro

L'argento agisce tipicamente come una leva per l'oro. I nostri modelli indicano un beta di 1,4 - il che significa che se l'oro sale dell'1%, l'argento tende a salire di circa l'1,4%, a parità di condizioni.

L'oro rimane ben sostenuto dal deprezzamento del dollaro, dal calo dei rendimenti obbligazionari, dall'inflazione elevata e dall'aumento dell'incertezza politica, in particolare per quanto riguarda il commercio e la gestione del debito. Come abbiamo sottolineato nel nostro recente Prospettive sull'oro i prezzi dell'oro dovrebbero raggiungere i 4.530 $/oz entro il terzo trimestre del 2026, secondo il nostro scenario di consenso.

Utilizzando il nostro modello legato all'oro, prevediamo che i prezzi dell'argento saliranno a 62 $/oz entro il terzo trimestre del 2026 (Figura 1), sostenuti da una robusta domanda industriale, anche se si verifica una certa parsimonia nell'utilizzo dell'argento per il fotovoltaico. È improbabile che l'offerta di miniere d'argento si espanda rapidamente nonostante questi aumenti di prezzo, poiché la maggior parte dell'argento viene prodotta come sottoprodotto di altri metalli come rame, nichel e zinco. Una maggiore produzione di argento dipenderà probabilmente da una maggiore forza di questi metalli di base.

Figura 1: Previsione del prezzo dell'argento di WisdomTree

Tensione del mercato fisico e dinamiche commerciali

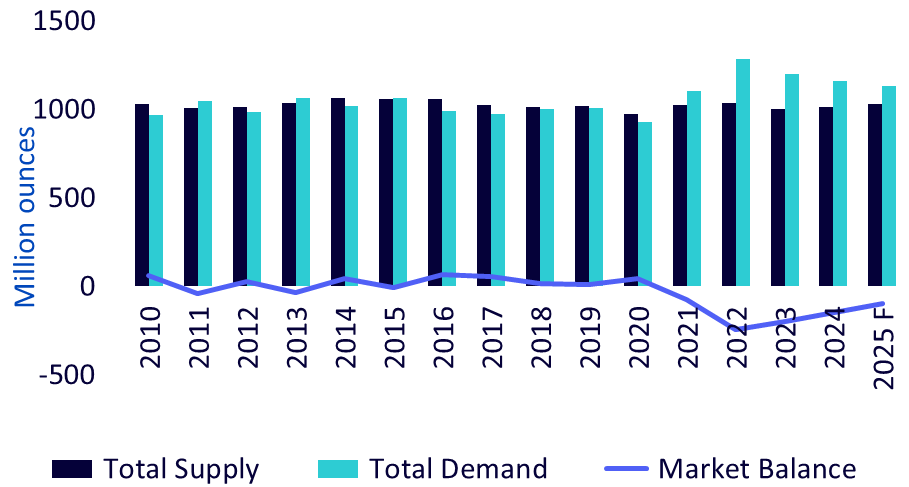

Il mercato dell'argento è stato in deficit per quattro anni consecutivi (Figura 2), anche se quest'anno il deficit potrebbe ridursi.

Figura 2: offerta, domanda ed equilibrio

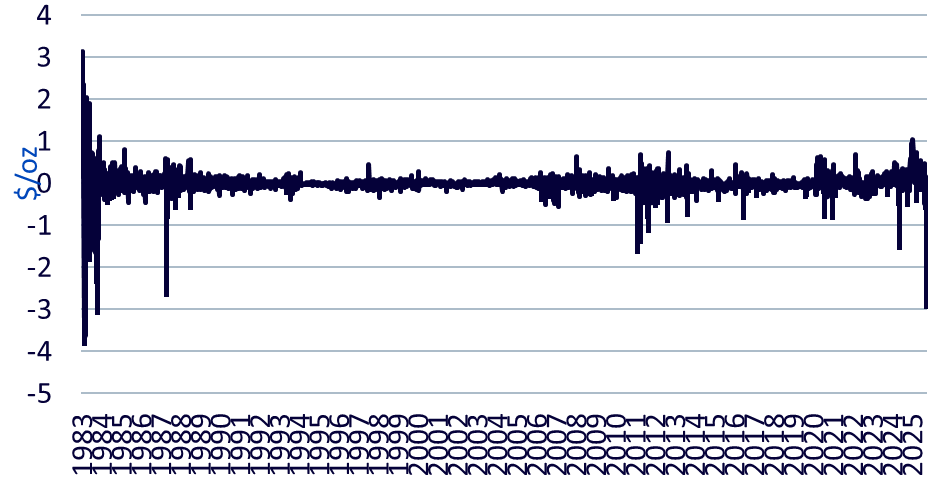

Tuttavia, la tensione fisica è diventata evidente nei mercati chiave, in particolare Londra e Mumbai. I prezzi spot di Londra sono scambiati con un premio rispetto ai futures Comex del primo mese (Figura 3), raggiungendo lo spread più alto dall'inizio degli anni '80, quando il tentativo dei fratelli Hunt di creare un angolo di mercato portò a distorsioni significative.

Figura 3: COMEX - Argento spot

Questa tensione deriva in parte dai deflussi di argento dai depositi di Londra verso gli Stati Uniti, una tendenza amplificata dai timori di potenziali dazi statunitensi. Gli operatori hanno trasferito preventivamente il metallo negli Stati Uniti, in previsione di future restrizioni. L'ampio differenziale che ne è derivato tra i prezzi spot di Londra e i prezzi COMEX del mese anteriore ha innescato un arbitraggio inverso, con l'argento che ora viene trasportato per via aerea in Europa per capitalizzare i gap di prezzo. Si tratta di una situazione straordinaria per questo mercato.

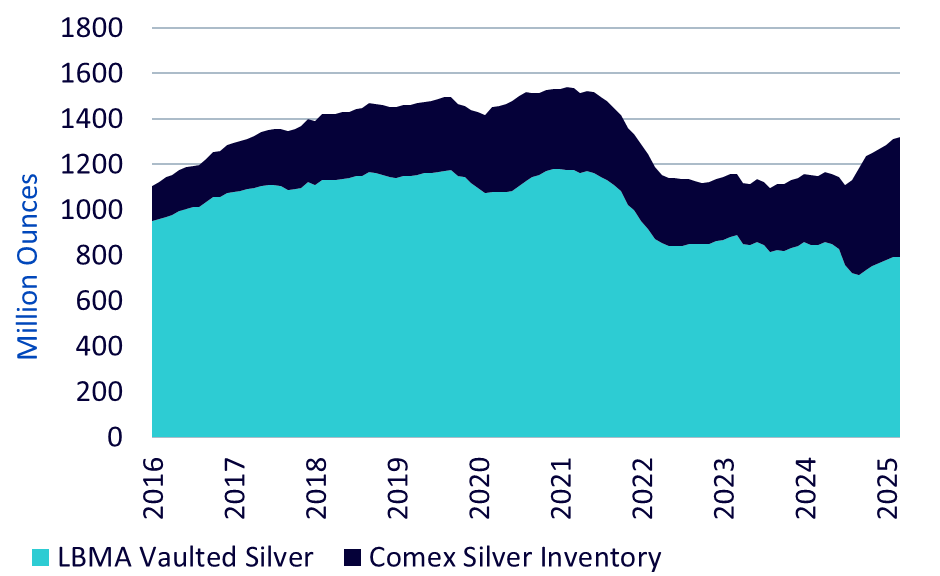

La figura 4 illustra che la combinazione delle scorte d'oro della London Bullion Markets Association (LBMA) e del COMEX non è necessariamente bassa, rispetto al passato; è solo che il metallo è più concentrato negli Stati Uniti e ci è voluta un'impennata dei prezzi a pronti rispetto al future a un mese per smuovere questo metallo.

Figura 4: Inventario d'argento LBMA e COMEX

Finché persisteranno i timori per le tariffe, i mercati fisici resteranno probabilmente limitati. L'imminente elenco dei minerali critici del Servizio Geologico degli Stati Uniti, atteso per l'inizio di novembre 2025, potrebbe essere determinante. Se l'argento sarà incluso, potrebbe sostenere le speculazioni tariffarie; se sarà escluso, potrebbe attenuare le preoccupazioni.

Nonostante le segnalazioni di lunghe code presso i banchi di pegno e i compratori di argento da rottamare, la maggior parte di questo fenomeno è dovuto agli investitori al dettaglio che vendono argento per realizzare profitti, piuttosto che a un'impennata di nuovi acquisti.

Domanda industriale: Innovazione fotovoltaica e parsimonia

Prevediamo che la domanda industriale aumenterà quest'anno grazie all'allentamento della politica monetaria che alimenta una maggiore attività economica, con gli indici globali dei responsabili degli acquisti che hanno già superato la linea di demarcazione 50 tra contrazione ed espansione (Figura 5). Questo dovrebbe sostenere la domanda di argento.

Figura 5: Indice globale dei responsabili degli acquisti del settore manifatturiero

La domanda industriale di argento si è mantenuta solida negli anni precedenti, nonostante il contesto industriale generale poco brillante, soprattutto grazie al suo ruolo essenziale nelle tecnologie fotovoltaiche (PV). Tuttavia, l'innovazione all'interno dell'industria fotovoltaica sta ridisegnando il futuro profilo di utilizzo dell'argento.

Dal 2022, i produttori hanno adottato sempre più spesso paste d'argento rivestite di rame per le celle a etero-giunzione (HJT) e TOPCon, riducendo il contenuto d'argento da oltre il 50% nel 2023 ad appena il 10-15% entro la metà del 2025, senza compromettere l'efficienza.

Ulteriori risparmi d'argento emergono da:

- Design delle celle senza sbarre (0BB), con una riduzione del consumo del 10-20%.

- Stampa di linee sottili e trasferimento di modelli al laser, riducendo il consumo di pasta di un ulteriore 10-15%.

- Tecnologia Laser Selective Emitter (LSE), che migliora l'efficienza ottimizzando il contatto con gli elettrodi.

- La metallizzazione senza argento, utilizzando rame o nichel, si sta diffondendo nelle celle HJT e a retrocontatto.

Nel complesso, questi sviluppi potrebbero ridurre il consumo di argento per watt del 15-20% nel 2025, segnando un passaggio cruciale verso una produzione fotovoltaica efficiente dal punto di vista dei costi e basata sul rame.

La domanda indiana resiste nonostante i prezzi record

In India, i prezzi locali dell'argento si sono avvicinati a ₹150.000/kg, ma la domanda è rimasta robusta per tutto settembre e l'inizio di ottobre. I premi che vanno da 0,50 a 1 $/oz segnalano un forte acquisto fisico.

La crescita è stata guidata dalla domanda di investimenti, con il rally dell'argento che ha aumentato la fiducia degli investitori. Le vendite di lingotti e monete sono aumentate, mentre gli ETP sull'argento continuano ad attrarre afflussi, portando le disponibilità in loco dell'India oltre le 2.000 tonnellate. Anche la domanda di gioielli e argenteria è migliorata in vista delle festività, anche se i guadagni sono stati meno pronunciati rispetto alle categorie di investimento.

Prospettiva

Riteniamo che il rally record dell'argento sia fondamentalmente giustificato e non speculativo. La combinazione di domanda industriale strutturale, crescita limitata dell'offerta e fattori macroeconomici favorevoli all'oro indicano un ulteriore rialzo fino al terzo trimestre del 2026. Le tensioni di mercato a breve termine potrebbero attenuarsi se i timori tariffari si attenueranno, ma la traiettoria a medio termine rimane decisamente rialzista.

Le informazioni presenti sul sito mexem.com hanno uno scopo puramente informativo. Non devono essere considerate come consigli di investimento. Investire in azioni comporta dei rischi. La performance passata di un titolo non è un indicatore affidabile della sua performance futura. Consultare sempre un consulente finanziario o fonti fidate prima di prendere qualsiasi decisione di investimento.

Read the original article on WisdomTree.

-(1)%201%20(4).png)